július 1-jétől fontos változás történt az önsegélyező pénztáraknál: megszűnt a 180 napos várakozási idő többek között a lakáshiteles támogatás igényléséhez. Ez azt jelenti, hogy aki most nyit számlát (vagy van neki és elkezdi tudatosan használni) és befizet, már akár a következő hónapban kérheti a pénztári támogatást hiteltörlesztésre. Miért jó ez? – Az állam továbbra is 20%-os adókedvezményt ad az éves befizetések után.

Havi befizetés a minimálbér alapján – nézzük a számokat!

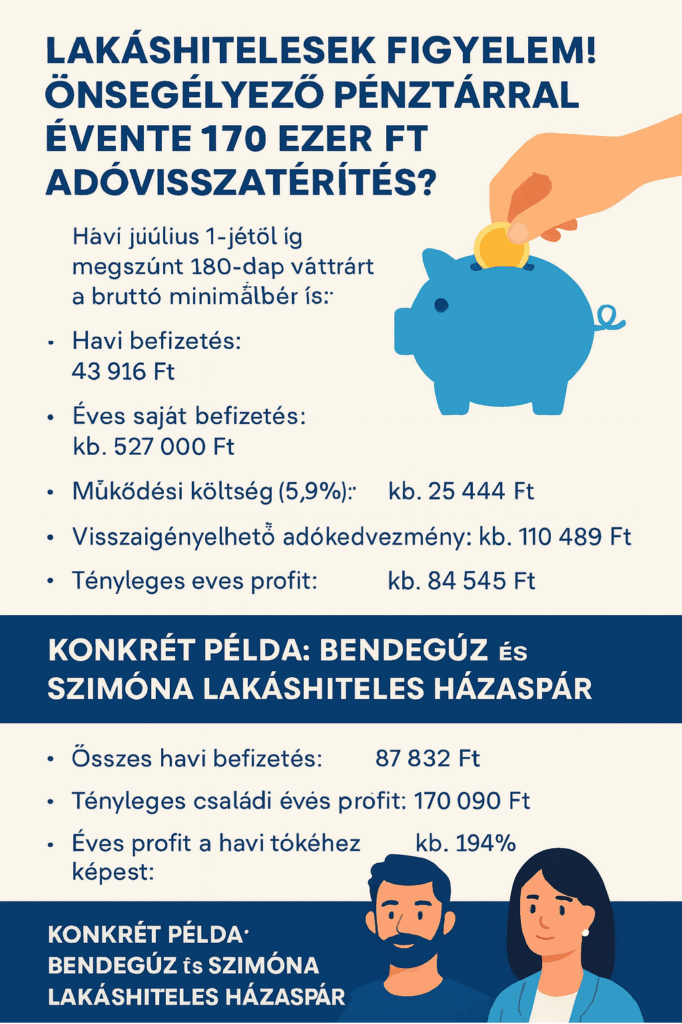

Tegyük fel, hogy valaki havi rendszerességgel befizeti a bruttó minimálbér (2025-ben: 292 770 Ft) 15%-át, vagyis:

- Havi befizetés: 43 916 Ft

- Éves saját befizetés: kb. 527 000 Ft

- Működési költség (5,9%): kb. 25 444 Ft/év

- Visszaigényelhető adókedvezmény (20%): kb. 110 489 Ft

- Tényleges éves profit (adójóváírás – költség): kb. 84 545 Ft

Ez az összeg tényleges pénzügyi nyereség, amit az államtól „kapsz”, miközben a pénzt a saját lakáshiteled törlesztésére fordíthatod.

💡 Konkrét példa: Bendegúz és Szimóna lakáshiteles házaspár

Bendegúz és Szimóna házaspárként közösen törlesztik lakáshitelüket. Mindketten tagjai az önsegélyező pénztárnak, és úgy döntenek, hogy mindketten külön-külön befizetik a havi 43 916 Ft-ot (ez a minimálbér 15%-a).

Mit nyernek egy év alatt?

- Összes havi befizetés együtt: 87 832 Ft

- Éves saját befizetés együtt: 1 054 000 Ft

- Éves működési költség együtt: kb. 50 888 Ft

- Visszaigényelhető SZJA-kedvezmény: 220 978 Ft

- Tényleges nettó profitjuk:

220 978 – 50 888 = 170 090 Ft/év

De mennyi pénz „dolgozik” valójában?

Itt nem lekötött megtakarításról van szó. A pénzt minden hónapban befizetik, majd a következő hónapban támogatásként visszakapják – és újra befizetik.

👉 Vagyis a tényleges forgatott tőke nagysága egyenlő egyhavi befizetéssel.

- Tényleges forgatott családi tőke: 87 832 Ft (1 havi befizetés)

- Éves profit ehhez képest: 170 090 Ft

- Ez éves szinten:

170 090 ÷ 87 832 ≈ 193,7% profit – teljesen kockázatmentesen, állami támogatással.

Mit jelent ez a gyakorlatban?

💰 Bendegúz és Szimóna a saját havi tőkéjükhöz képest évente közel 200%-os, kockázatmentes profitot realizálnak, miközben a lakáshitelüket törlesztik belőle.

Ez egyedülálló lehetőség minden olyan lakáshiteles számára, aki jogosult SZJA-visszatérítésre, és képes vállalni, hogy a mindösszesen kb. 50e Ft megtakarítást ezen célra havonta önsegélyező pénztári befizetésként megteszi.

Kinek éri meg?

Ez a lehetőség különösen ajánlott azoknak:

- akik lakáshitel-törlesztést fizetnek,

- akik rendelkeznek 100e Ft-nyi magtakarítással (általában 2 szereplősek a lakáshitelek) és nem restek havonta foglalkozni 10 percet vele (többi automatikus),

- akik jogosultak SZJA-visszatérítésre, és szeretnék azt adóoptimalizálva kihasználni.

Fontos: nemcsak lakáshiteleseknek!

Az önsegélyező pénztár nem csak a lakáshitelesek számára kínál lehetőséget. Ugyanilyen állami támogatás jár például:

- gyermek születésekor,

- iskolakezdéskor,

- gyógyszerkiadásokra,

- időskori ellátásra vagy

- temetési költségek fedezésére is.

Ezekről külön cikkekben írunk hamarosan.

Legutóbbi hozzászólások