Mi is az egészség-és önsegélyező pénztár?

1993. évi XCVI. törvény rendelkezik róla. az 50. § (1) szerint „Az önsegélyező pénztár egyéni szolgáltatásokat és közösségi szolgáltatásokat nyújthat. A pénztár az egyéni szolgáltatásokat a tag egyéni számlájának megterhelésével, az egyes közösségi szolgáltatásokat pedig a fedezeti tartalékon belül létrehozott szolgáltatási tartalék terhére teljesíti. A pénztár egy vagy több szolgáltatási tartalékot hozhat létre, melyeket a pénztártagok egyéni számlái terhére kell képezni. (2) A tagi befizetés, munkáltatói hozzájárulás, támogatás, adomány – az egészségügyi célú önsegélyező feladatok ellátását képező szolgáltatások, valamint az 50/B. § (2) bekezdésében meghatározott szolgáltatások kivételével – a befizetést követő 180 napon belül nem használható fel egyéni szolgáltatás finanszírozására.”

Aha, oké. Most próbáljuk ezt lefordítani egyszerű nyelvezetre.

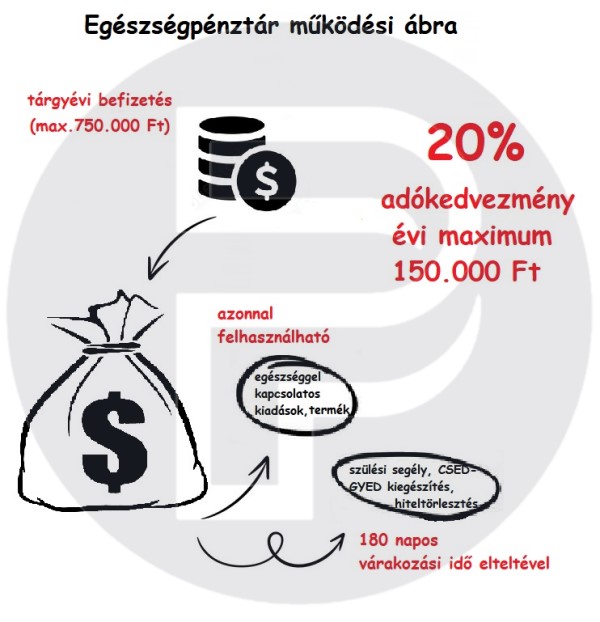

Az egészség- és önsegélyezőpénztár intézményét az állam azzal a céllal hozta létre, hogy támogasson bizonyos kiadásokat és meghatározott élethelyzeteket. Ezt egyébként anno 20%-ban határozták meg, aztán felemelték 30%-ra, majd visszacsökkentették 20%-ra. Fontos kiemelni, hogy a 20%-os mérték a befizetett személyi jövedelemadónkból jár vissza, tehát csak annak érdemes vele élnie, akinek volt az adott évben Szja befizetése.

Mire is használható fel az egészség- és önsegélyezőpénztár?

Olyan kiadásokra használhatjuk, amiket amúgy is meg kell vásárolni – mint pl. a gyógyszereket, pelenkát vagy, ha el kell menni orvoshoz (magán ellátás), tehát ezeket a költségeket érdemes a jövőben pénztáron keresztül elkölteni. Személyi jövedelemadót az emberek nagy része fizet és nem is keveset, miért ne akarnánk visszaigényelni abból, ha törvényből adódó lehetősségünkkel élve, egyszerűen lehetséges ilyen formában plusz pénzhez jutni?

Jó hír, hogy a pénztárba befizetett pénzösszeg után jár a 20% – nem pedig az elköltés után.- a tárgyévet követő évben, adóvisszatérítés formájában, amelyet plusz pénzként kapunk meg a saját befizetéseink mellé. Ez nagyon leegyszerűsítve olyan, mintha kvázi 20%-ot gyarapodna a pénzünk bő egy év alatt. Ugye, nem is hangzik rosszul.

Az adó-visszatérítés maximális összege pedig törvény alapján minden évben akár 150.000 forintos nagyságrend is lehet. Ez az összeg picit sem elhanyagolható, főleg ha a család (szülők) mindkét tagja kihasználhatja, ami így már 300.000 Ft-ra is rúghat évente. Kisgyermekes apukaként tapasztalatból mondhatom, hogy az elmúlt 2 évben simán kimaxoltuk az adókedvezményt, sőt már így év vége felé közeledve van a következő évre már több mint 100.000 forintnyi számlám.

Pénztárak szolgáltatási köre

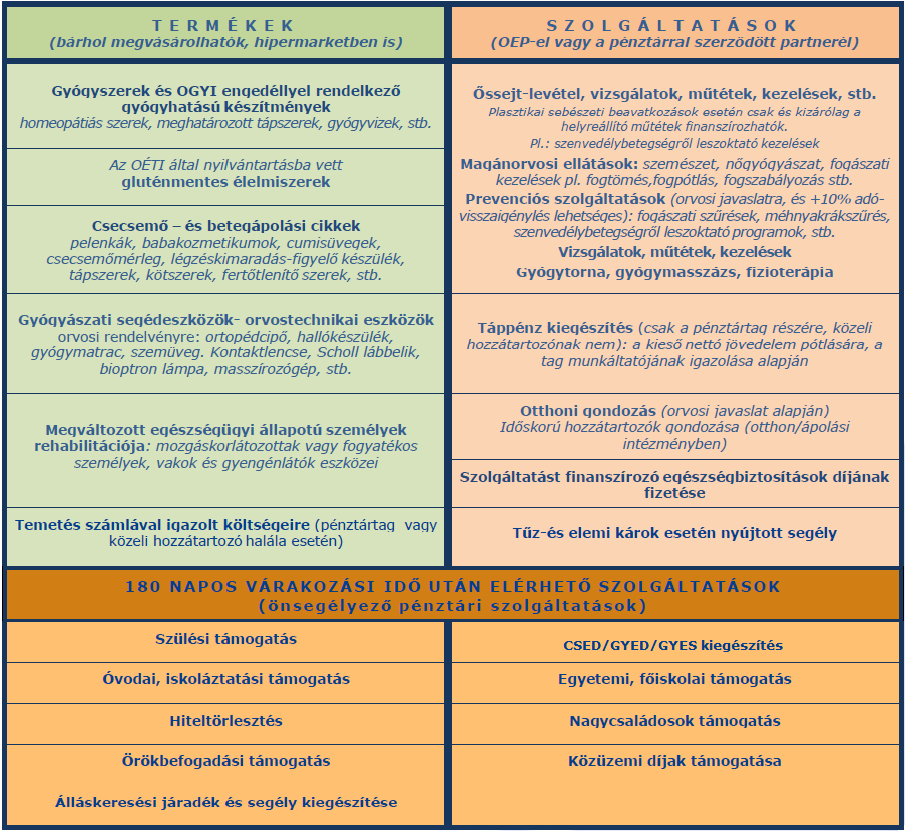

Korábban különálló szervezetként működtek az egészségpénztárak és az önsegélyező pénztárak, a gyakorlatban ez azt jelentette, hogy bizonyos szolgáltatásokat csak az egészségpénztárnál, míg más szolgáltatásokat pedig csak az önsegélyező pénztárnál lehetett igényelni. A 2016-os kedvező törvényi változásoknak köszönhetően az eddig külön-külön elérhető egészségpénztári és önsegélyező pénztári szolgáltatások már egyetlen pénztáron keresztül elérhetőek.

Ennek köszönhetően egy pénztár már még szélesebb körben használható fel:

- az egészséggel kapcsolatos kiadásoktól kezdve

- különböző egészségügyi és prevenciós szolgáltatásokon át,

- szociális probléma esetén kiegészítő ellátásokra,

- és akár forint alapú lakáshitelek törlesztésére is.

Pénztár megnyitása

A belépés nem egy agysebészet, ugyanis pár perc alatt kitölthető egy egyoldalas belépési nyilatkozat (akár online is megtehető). Ezután a belépési díjat, kártyadíjat (pénztárfüggő) és a minimum havi tagdíjat át kell utalni a megfelelő számlaszámra. A belépési nyilatkozat aláírásának a napjától már lehet is gyűjteni a számlákat, vagyis a pénztár már használható, függetlenül attól, hogy még be sem érkezett a pénztárhoz a belépési nyilatkozat.

Tagi azonosítót az ügyfél a belépési nyilatkozat beküldése után fog kapni a pénztártól.

A pénztárba befizetés

Mivel a befizetésekre jár a 20% adókedvezmény, ezért ezt érdemes rendszeresen megtenni. Az egészségpénztárat legegyszerűbb módon bemutatva úgy kell elképzelni, mint egy bankszámlát, csak korlátozott a felhasználása, ezért a pénzt kivétele ‘nehezebb’, mert az csak meghatározott jogcímeken lehetséges. Befizetni bármikor lehet.

Minden pénztár honlapján megtalálható a pénztár bankszámlaszáma, ahová lehet utalni. A befizetés azonosítása érdekében az utalás “Közlemény” rovatában fel kell tüntetni a pénztártag nevét és tagi azonosítóját vagy adóazonosítóját.

Minden pénztár alapszabálya meghatározza a minimális havi tagdíjat, amit időnként ellenőriz a pénztár, hogy be van-e fizetve. A tagdíjat lehet fizetni havonta, negyedévente, félévente, vagy évente is.

Ha az ügyfél nem fizeti a minimális tagdíjat sem, ennek legsúlyosabb következménye az lehet, hogy a pénztár a nemfizetett időszakra vonatkozóan a hozam egy részét vagy egészét elveszi, vagy bizonyos egyenleg alatt a pénztár a számlát értesítés terhe mellett meg is szüntetheti.

A minimális havi tagdíj felett a pénztártag bármikor fizethet még be pluszba. Az, hogy aktuálisan hogy áll az egyenleg, mennyi adó-visszatérítésre jogosult a tag, le lehet kérdezni akár online.

20% adókedvezmény

Minden befizetés után jár a 20% adó-visszatérítés.

Személyenként maximum 150.000 Ft-ig vehető igénybe -ha az ügyfél több pénztár tagja, akkor is ez a maximum összeg-, az adott adóévben befizetett SZJA erejéig.

A visszaigényelt adókedvezményt a tárgyévi adóévet követő évben az adóbevallás leadása után (ha a tag az adóbevallásában úgy rendelkezik) a NAV a pénztári számlára utalja vissza,(abból semmilyen költséget nem vonnak), és ezt az összeget a tag újból felhasználhatja pénztári szolgáltatásokra. A pénztári számlára érkezett adókedvezmény ugyanolyan formában költhető el, mint a saját befizetés: kártyás vásárlással vagy számlabeküldéssel, vagy 180 napos várakozási idő után önsegélyező pénztári szolgáltatásokra.

A Pénztárba befizetett pénz kivétele:

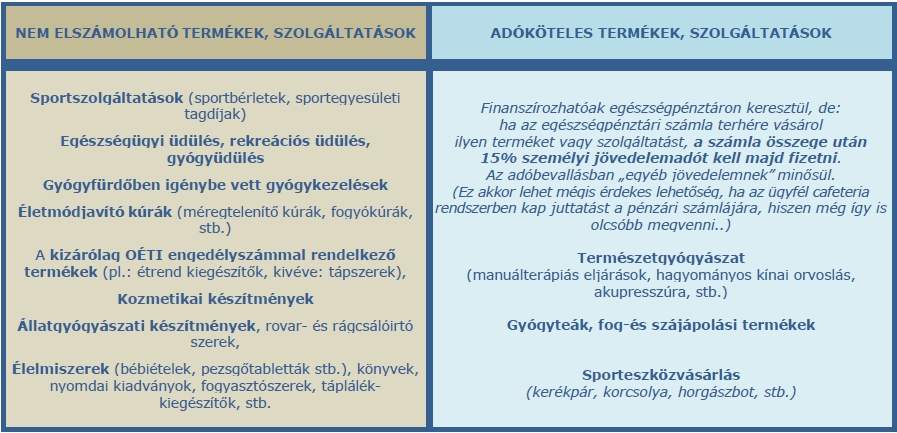

Pénzt ráutalni a pénztári számlára bármikor lehet, de – szemben a bankszámlákkal -, kivenni már nem, ugyanis korlátozott a felhasználása. Nem költhető el bármire a pénz, csak meghatározott jogcímeken, mert csak meghatározott termékekre és szolgáltatásokra használható fel (lásd lentebb a táblázatot!).

A pénztári számláról pénzt költeni az alábbi módokon lehetséges:

A. Nincs várakozási idő

Ahol nincs várakozási idő, a pénztárba betett pénz már el is költhető.

1. Kártyás vásárlással: ugyanúgy lehet vásárolni, mint kártyás vásárlásnál, ott, ahol van kártyaelfogadó hely, természetesen, ha van egészségpénztári kártyája az ügyfélnek. Leginkább gyógyszertárakban, vagy interneten is lehet kártyával vásárolni. (van néhány egészség- és önsegélyező pénztár, akiknél van lehetőség összekapcsolni a saját bankkártyát a pénztár kártyájával, ezáltal automatikusan feltölti a pénztári számlán lévő egyenleget és így megvalósul a tranzakció)

2. Számlát kell kérni: ha nincs kártyaelfogadó hely (mert a DM-ben vásárolja éppen a pelenkát), akkor számlát kell kérni az elszámolható termékekről/szolgáltatásról. Majd a számlát be kell küldeni a pénztár levelezési címére. A számla ellenértékét pedig a pénztár vissza fogja utalni az ügyfél bankszámlaszámára (hiszen az adott terméket már egyszer kifizette), és automatikusan csökken a pénztári egyéni számlaegyenleg is.

A számla kiállítása:

- szolgáltatások igénybevétele esetén a pénztár nevére és címére + pénztártag nevét és a tagi azonosítót is rá kell írni

- szolgáltatások és termékvásárlás igénybevétel esetén a pénztártag vagy közeli hozzátartozója nevére és címére kell kiállítani a számlát és ráírni a tagi azonosítót

Számlát kérni akkor is lehet, ha éppen nincs pénz a pénztári egyéni számlán. Ebben az esetben mielőtt postázva lenne a számla, a legalább a számla ellenértékét át kell utalni a pénztár bankszámlaszámára, ott a működési költséget levonják, és a számla beküldése után a számla értékét visszautalják az ügyfél bankszámlájára.

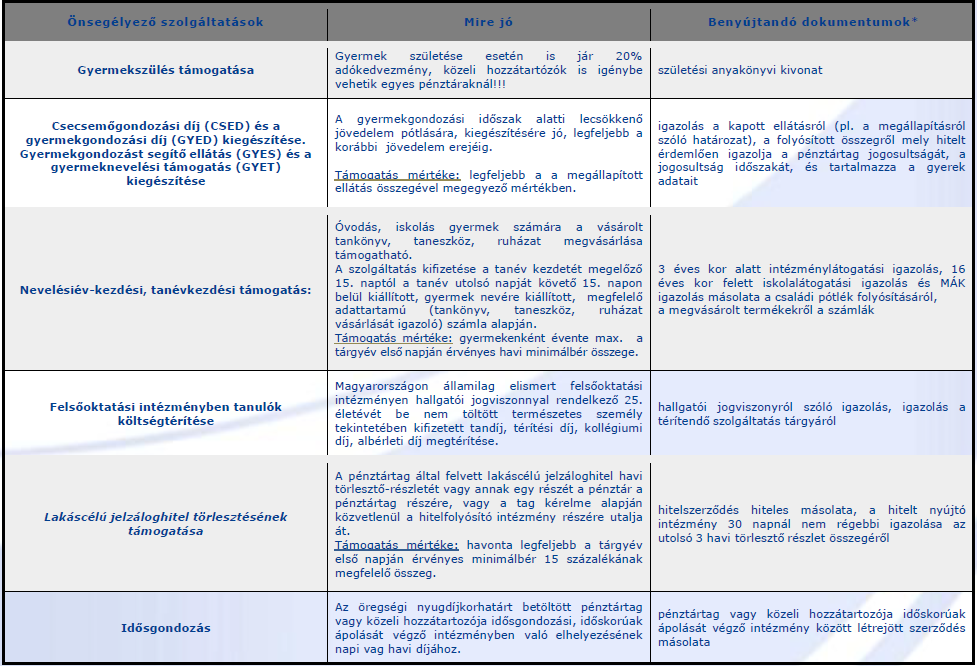

B. 180 napos várakozási idő után elérhető szolgáltatások

Az önsegélyező pénztári szolgáltatások 180 napos várakozási idő után igényelhetőek, a jogosultságot alátámasztó dokumentum(ok) benyújtásával.

Mivel a szolgáltatás nyújtása nem számlák bemutatása, hanem az igazoló dokumentumok benyújtása alapján történik, ezért a kapott összeg korlátozás nélkül bármire felhasználható, hiszen a pénzt (a befizetett összeget az adókedvezményekkel együtt – természetesen a működési költségek levonása után-) a megjelölt bankszámlára fogják utalni.

Az ilyen típusú felhasználás legelterjedteb felhasználási köre -irodánk tapasztalatai alapján-, amikor nagyobb összeg kerül elhelyezésre a pénztárban, már előre meghatározott, konkrét céllal. Ilyen cél például a szülési támogatás, Gyed-gyes kiegészítés, hiteltörlesztési támogatás.

A viszonylag rövid idő alatti fixen 20%-os gyarapodási (mínusz a működési költség) miatt könnyen lehetne asszociálni arra, hogy ez biztos valami részvény-féle befektetési lehetőség. Mindazonáltal hangsúlyozandó, hogy a pénztári szolgáltatások igénybevételénél semmi kockázat nincs, mert ez nem befektetés. Szimplán a befizetett személyi jövedelemadónk kerül visszaigénylésre.

Egészség- és önsegélyezőpénztárban elszámolható szolgáltatások és termékek

Hogyan használhatja az egész család az egészségpénztárat?

Belépési nyilatkozat kitöltésénél pénztártagnak azt a személyt kell megadni, aki fizet SZJA-t, hiszen az ő befizetett adója lesz majd visszaigényelve.

Kedvezményezettnek viszont bármennyi közeli hozzátartozót meg lehet jelölni, így az egészségpénztári szolgáltatásokat a kedvezményezettek is jogosultak igénybe venni.

Vannak azonban olyan szolgáltatások, amit kizárólag a pénztártag vehet igénybe. Ilyen pl. a kieső jövedelem pótlása.

Pl.: Ha az ügyfél a gyermekére fordított egészségügyi kiadásokat (pelenkánkat, gyógyszereket, stb.) is el akarja számolni, akkor kedvezményezettként meg kell jelölni a pénztárban a gyermeket is.

Közeli hozzátartozó: a házastárs, az egyeneságbeli rokon, az örökbefogadott, a mostoha- és a nevelt gyermek, az örökbefogadó-, a mostoha- és a nevelőszülő és a testvér.

Költségek

A minimális havi tagdíj nem költség, mert elkölthető, mint az összes többi befizetés. A befizetett pénzből és a belépési, átlépési és kilépési díjat kell megfizetni, valamint a pénztár egyetlen rendszeres költsége a működési költség.

A belépési díj egyszeri 4.000 forintos költség. Az átlépési/kilépési díj szintén 4.000 forint. A kilépési díj akár 0 Ft is lehet, ha a megszüntetéskor a számla egyenlege 0 Ft és az adott pénzár alapszabálya ezt lehetővé teszi.

A kártyadíj pénztártól függően 1-2-3 ezer forint, vagy épp akciósan 0 forint. A kártya 1-2-3 évig érvényes, utána újat kell rendelni. Társkártyadíj is igényelhető. A pénztártag a pénztárból bármikor kiléphet, ezt írásban kell jelezni a pénztár felé, ennek maximum 4.000 Ft-os költsége lehet.

Pénztárak összehasonlítása (költségek)

Tagdíj nemfizetés

A tagdíj nem fizetés következményeit részletesen az adott pénztár Alapszabálya tartalmazza, ami megtalálható az adott pénztár honlapján. Általánosságban elmondható, hogy a tagdíj nem fizetésnek kétféle következménye lehet, hozamcsökkentés, vagy a kizárás.

Kizárás

1-2 éves tagdíj nem fizetés esetén a pénztár élhet a kizárás jogával is. Ilyen esetben értesítést küldenek, ahol felszólítanak a fizetésre, vagy átlépésre másik pénztárba. Mindazonáltal bizonyos egyenleg alatt a pénztári tagság értesítés nélkül is megszűnhet.

Legutóbbi hozzászólások