Bevezető

Most egy olyan kiváltságos időszakban vagyunk (olyan kb., mint amikor azt mondjuk, hogy bolygók ritka együtt állása), amely 50-100 évente alakul ki a pénzügyi gazdaságban, sőt jelen estben pont nálunk, Magyarországon. Mivel az idő véges (profitmaximalizálás végett), így senkinek sem érdemes sokáig halogatni a döntést, amennyiben szeretne egy kockázatmentes befektetésből búsásan megtérülő haszonnal részesedni. Ha érdekel, tarts velem a cikk végéig! Ígérem, meg fogja érni!

Arbitrázs

Az „arbitrázs” egy olyan pénzügyi fogalom, amely egy adott eszköz, áru vagy pénznem árának különbségeiből származó kockázatmentes nyereséget jelenti, amelyet két vagy több piac közötti árkülönbség kihasználásával lehet elérni. Az arbitrázs általában olyan helyzetekben fordul elő, amikor az árak nincsenek egyensúlyban a különböző piacokon, ezáltal lehetővé válik a befektetők számára, hogy olcsóbban vásároljanak az egyik piacon, majd eladják magasabb áron a másikon, és ezzel nyereséget termeljenek anélkül, hogy ténylegesen részt vennének az adott termék gyártásában vagy értékesítésében.

Például, ha az Apple részvényekkel az Egyesült Államokban egy adott pillanatban 155$-on kereskednek, míg Japánban 154,9$-on, akkor egy befektető vásárolhat Apple részvényeket Japánban és eladhatja azokat az Egyesült Államokban, az árkülönbségből pedig nyereséget realizálhat.

Az arbitrázs az eszközök árazásában bekövetkező hibák kihasználásán alapul. Az arbitrázs lehetősége általában csak rövid ideig áll fenn, mert a piacok általában gyorsan reagálnak az ilyen lehetőségekre és az árak hamar korrigálódnak.

Arbitrázs banki hitelből

Jelenlegi inflációs és kamatkörnyezetben a banki hitelből származó befektetés lehetővé teszi számunkra, hogy kockázatmentesen, jóval a banki hitelkamat feletti nyereséget érjünk el a Magyar Állam által kibocsátott hitelviszonyt megtestesítő értékpapírok (azon belül is elsősorban a PMÁP2030I sorozat) megvételével.

Kijelenthetjük, hogy az állam által kibocsátott kötvények biztonságos, megbízható és stabil hozzáférhetőséget biztosítanak a befektetők számára, miközben nominálisan magas hozamot is kínálnak a jelenlegi inflációs környezetben.

Ez a koncepció elsőre bonyolultnak tűnhet, mert igazából Magyarországon még ilyesmi nem is nagyon volt (és a világban sem jellemző), de valójában pofonegyszerű.

Az ötlet lényege, hogy a banktól jelenleg jóval alacsonyabb kamaton kapunk kölcsön pénzt, mint amekkora kamatot ad ugyanarra a pénzre az állam cserébe azért, hogy finanszírozzuk a kiadásait (hitelt veszünk fel a banktól és hitelt nyújtunk az állam számára, ezzel pedig nyereséget, profitot érek el).

Ez egy olyan tisztességes üzlet, ahol jól jár a gyártó, a pénzintézet, mert hitelt helyez ki és kamatot kap cserébe, jól jár (ezzel persze makrogazdasági szinten azért lehet vitatkozni) a fogyasztó, jelen esetben az állam, mert pénzt kap kölcsön az adósságai, illetve működési költségeire, és jól járunk Mi is hitelfelvevőként és befektetőként, az üzlet köztes szereplőjeként, mert kvázi közvetítőként kihasználtuk az árkülönbséget.

Szokták mondani: WIN-WIN szitu!

Garantált a haszon?

Az elmúlt időszakban olyan inflációs környezet alakult ki, amely már nem egészséges a gazdaság működése szempontjából (holott önmagában az infláció nem rossz dolog, sőt jó és kell is, de ez a mostani nagyon nem az) és az MNB-nek is régóta fejtörést okoz ennek a mérséklése. Jó hír, hogy ez szépen lassan megtörni látszik és talán év végére eljuthatunk (2022 Q3 és Q4 magas bázis miatt) az alacsony inflációs környezethez.

Mivel a választott (PMÁP2030I sorozat) kötvény hozama az inflációhoz van kötve, ezért igen, jó eséllyel garantált a haszon lehetősége. Az idő ezért is lesz véges, ami miatt nem érdemes halogatni ezt a pénzügyi döntést!

Több, az állam által kibocsátott értékpapír is szóba jöhetne, azonban a számításaimat 1 bizonyos állampapírra korlátoztam, ugyanis a következő 2 évben várhatólag ezzel fogunk a legtöbbet keresni és koncepció is ilyen rövid, belátható időre ad jó befektetési lehetőséget.

Térjünk a lényegre

Mi kell ehhez a transzferhez?

- Tehermentes ingatlan (Hitel fedezeti mutató (HFM): ingatlanérték 70%-ig terhelhető egy ingatlan maximum, de függ az ingatlan elhelyezkedésétől, típusától és állapotától)

- megfelelő jövedelem (Jövedelemarányos törlesztési mutató (JTM): jellemzően 500e Ft összjövedelem alatt 50%, míg 500e Ft összjövedelem felett 60% a terhelhetőség. Ebben lehetnek eltérések a bankok között)

- biztos anyagi háttér (ez nem feltétlen kell, de nem árt 20-30M Ft-os hitel mellett)

Példaszámítás

Konkrét gyakorlati számítási példán keresztül szeretném bemutatni a profit kihasználásának lehetőségét.

Történetünk főhőse, Leleményes Bendegúz éles látásának köszönhetően kihasználja a jelenlegi piacon kialakult pénzügyi arbitrázs adta lehetőséget és felvesz 20 évre 28M Ft (lehetne ez több és kevesebb is, de ezzel az összeggel számolva egy reálisan megvalósítható példát szemléltetek) szabadfelhasználású hitelt 8,99%-os kamaton.

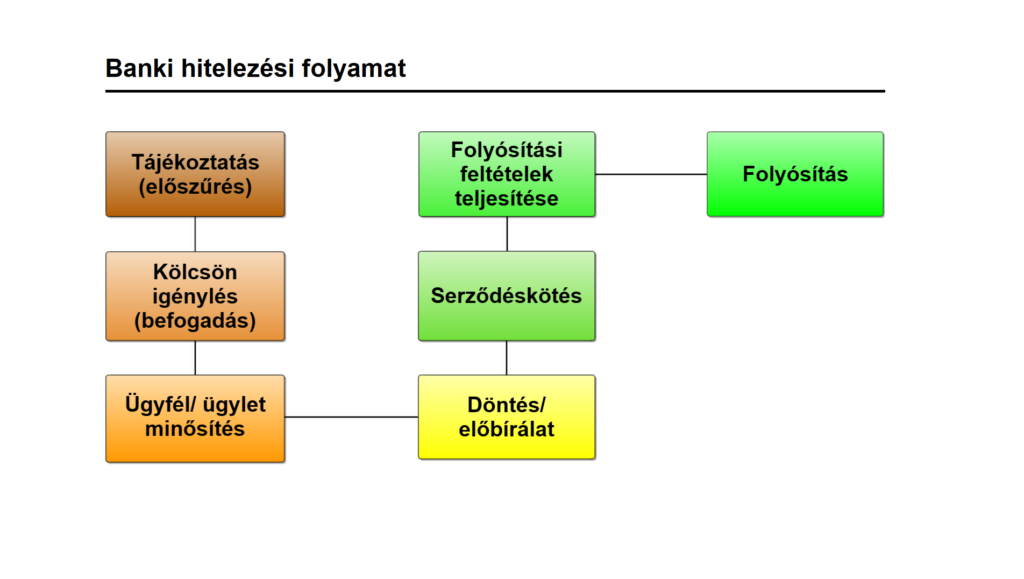

Ehhez rendelkezésre áll a tulajdonában egy tehermentes ingatlan (fedezeti limit maximum az ingatlan érték 70%-a), amelynek értéke 40M Ft. Ahhoz, hogy Bendegúz felvegye a kívánt hitelösszeget végig kell mennie az alábbi folyamaton (3-4 hét a hitelkérelem beadásától a banki hitel folyósításáig).

Bendegúz hitelképességéhez rendelkezésre állt egy alkalmazotti 522,5e Ft/ hó jövedelem. Ehhez képest a felvenni kívánt hitelösszeg (28M Ft) havi törlesztője elég combos, 253.995 Ft/ hó összegre rúg (jövedelmi limit: hitel törlesztőrészletének 50%-a 500e Ft összjövedelem alatt vagy 500e Ft összjövedelem felett 60%-a, de jelen konstrukció esetén 50% a limit ).

253.955 Ft/ hó törlesztő miatt az 500e Ft alatti összjövedelemmel rendelkezők kiesnek ebből a képletből (ha neked sem haladja meg, akkor se csüggedj, mert 10 milliónként hozzávetőlegesen 1,7M Ft a profit. Lehet, hogy a 28M Ft épp nem fér bele neked, de kevesebb még simán beleférhet), viszont Bendegúznak meghaladja a havi fizetése 500e Ft-ot, így esetében az 50%-os értékkel is hitelképes lehet. Tehát neki akár a 261.250 Ft/ hó törlesztőrészlet férhet bele maximum a jövedelmébe a banki minősítés során.

Ezt persze elvi szinten 20 éven át viselni is kell tudni (feltéve, hacsak idő előtt nem végtörleszti az összeget).

A példaszámításomban pusztán a rövidtávú befektetés lehetősége lesz kidomborítva, ami nem azt jelenti, hogy nem érheti meg majd tovább tartani az állampapírt vagy további összeget befektetni még. Viszont a jelenlegi ismereteink homályosak a jövőt nézve, így mindössze 2-3 éves pénzügyi tervvel kalkuláltam, amelyben végigvezetjük az elejétől a végéig a kiadást és a bevételt, majd levonjuk a konzekvenciát.

Kezdhetjük? Öveket becsatolni!

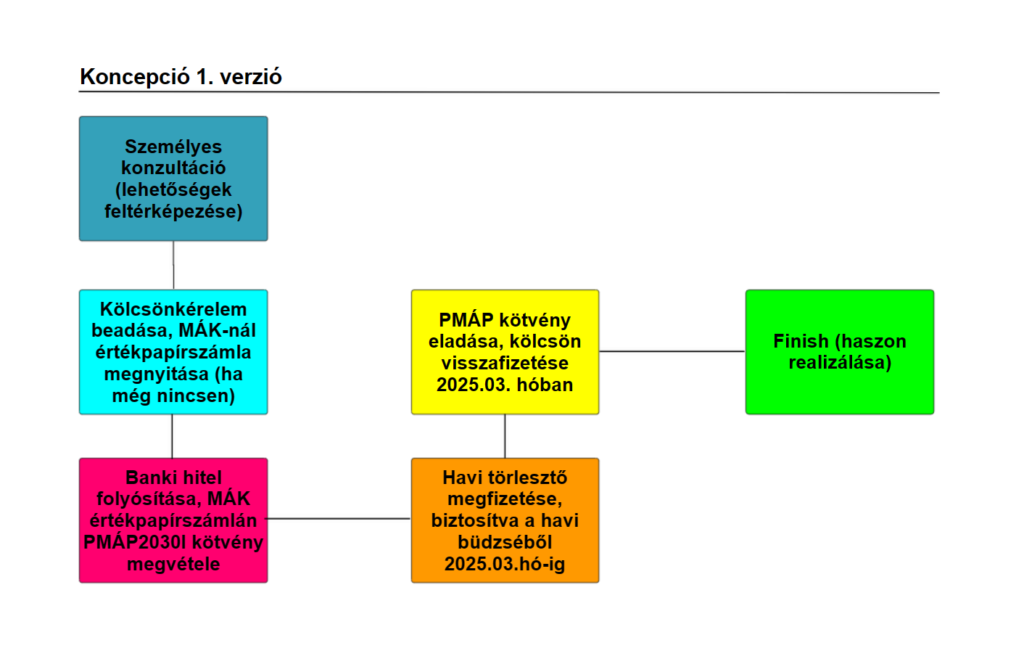

Az alapgondolatom az volt, hogy ehhez a manőverhez üres zsebbel felelőtlenség neki leselkedni (okkal üres az a zseb..). Abból indulok ki, hogy Bendegúz 2 opció közül egynek mindenképpen megfeleljen.

1. verzió számításában azt vettem alapul, hogy nagy biztonsággal álljon rendelkezésre 253.995 Ft/ hó extra kiadás, tehát ennyit tudjon megtakarítani a családi büdzséből (az összjövedelem maximum 30%-a lehet teher). Ilyen összegnél a hitel törlesztése után is a legrosszabb esetben marad ~600.000 Ft/ hó a családi költségvetésben, ami még a jelenlegi inflációs környezetben is a legtöbb családnak élhető összeg a kiadások fedezésére.

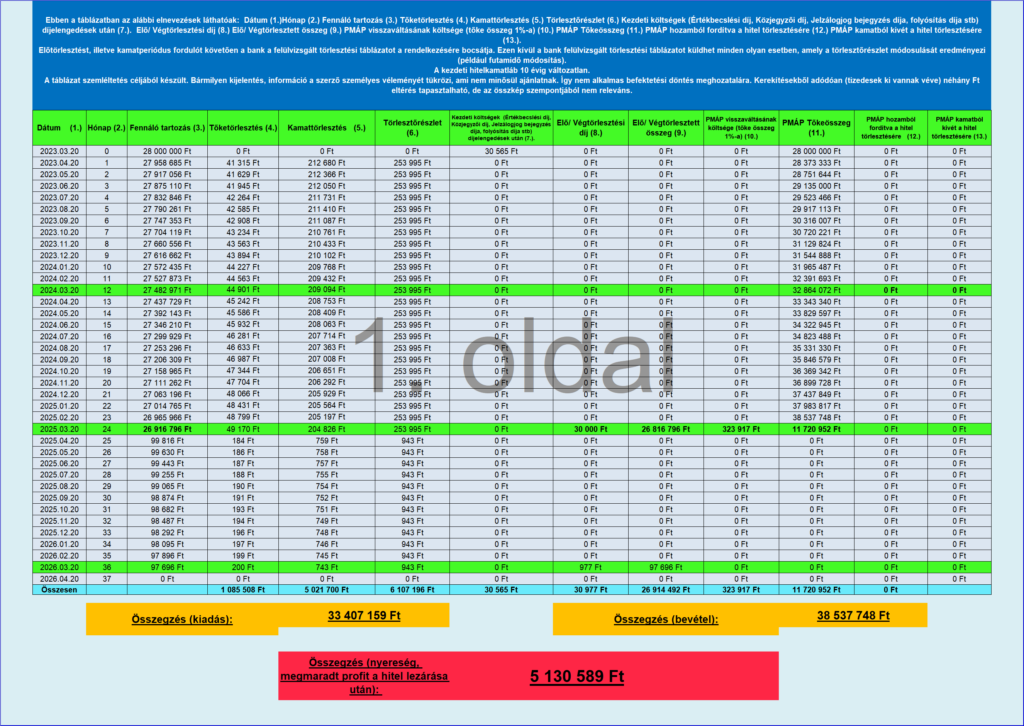

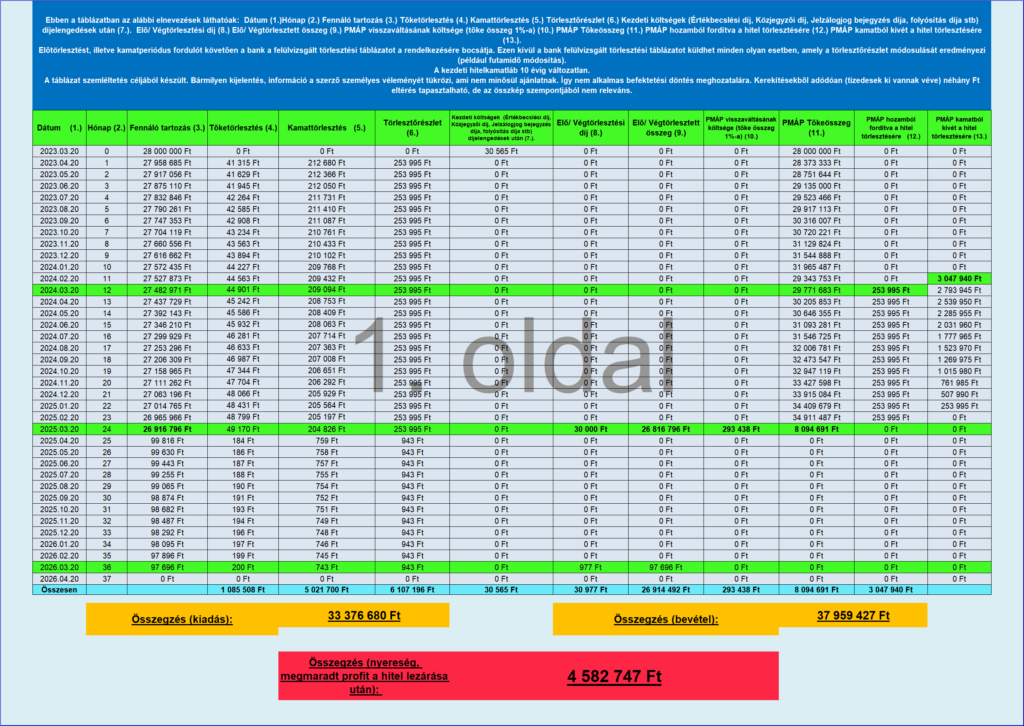

Amennyiben ez a verzió járható út, akkor az alábbi táblázat szerint kb. 2 évig viselni kell tudni a hiteltörlesztéssel járó terhet, és miután kifut a PMÁP 2. kamatfizetése is, azt követően lezárjuk a hitelt (pontosabban fennmarad 100e Ft tartozás 1 évig még, de csak azért, hogy a kezdeti díjakat ne kelljen visszafizetni..).

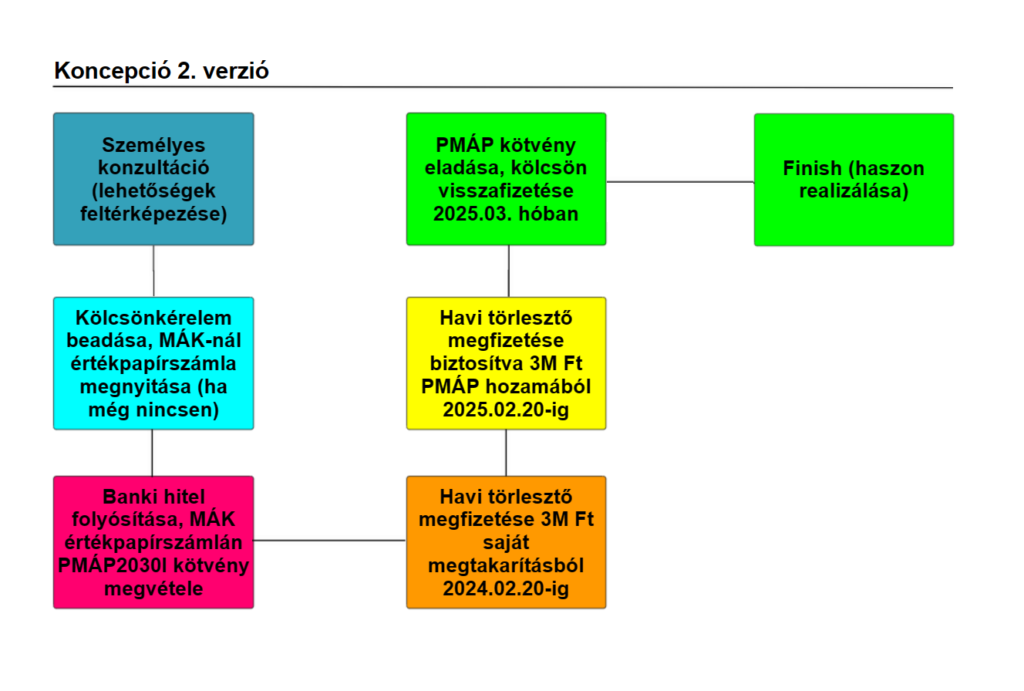

2.verzió számításában nem feltétlenül férne bele a havi büdzsébe, de rendelkezésre áll kb. 3M Ft (12 hó törlesztőnek megfelelő összeg, ami pontosan 3.047.940 Ft) megtakarítás. Ez azért fontos, mert a hitelből befektetett összeg után kamatfizetés 2024.02.20-án esedékes csak. Szóval megvárjuk szépen a kamatfizetést (automatikusan kiutalja MÁK-os pénzszámlára), 4.391.693 Ft-ot és következő 1 év törlesztőjét annak a kamatnak a részéből fedezzük (egészen pontosan újabb 3.047.940 Ft-ból.)

A megmaradt hozamot visszafektetjük a tőke mellé (29.343.753 Ft), amely újabb 1 évig ketyeg a PMÁP-ban 2024.02.20-tól 2025.02.20-ig.

Itt pedig a kezdeti évi 16% hozam helyett pedig várhatóan 17,5% lesz az 1 éves nyereség (Hogy miért számolunk 17,5%-val?! Röviden, legyen elég annyi magyarázat is, hogy az MNB tolerancia sávjának (15-19%) alsó negyedét határoztuk meg egy óvatos becsléssel (erről itt az inflációról szóló cikkünkben olvashatunk bővebben).

Mikor eljutunk 2025.02.20-ig és a kamatfizetés után a következő esedékes törlesztőrészlet előtt benyújtjuk végtörlesztési szándékunkat a banknak (pontosabban csak majdnem végtörlesztés!). A fennálló tartozásunk addigra lecsökken az eredeti 28M Ft-ról 26.916.796 Ft-ra, míg az eredeti 28M Ft hitelből befektetett összeg újabb 1 év alatt a 29.343.753 Ft-ról 34.911.487 Ft-ra emelkedik.

Itt akár végtörleszthetnénk is a felvett kölcsönt 1%, max. 30e Ft-ért, de akkor számolnunk kellene azzal, hogy a hitelfelvétel során elengedett (386.600 Ft) kezdeti díjakat vissza kellene egyben fizetni. Mivel ezek a kezdeti díjak 3 éven belüli végtörlesztés esetén a banknak visszajárnak, ezért – ahogy a számításban is látható – meghagyunk 100e Ft-nyi tartozást, amivel a havi törlesztőt mindössze 943 Ft-ra redukáljuk és csak a 3. év után törlesztjük ki a fennmaradó tartozást, ezáltal megspóroljuk a kezdeti díjak visszafizetésének kötelezettségét.

+1

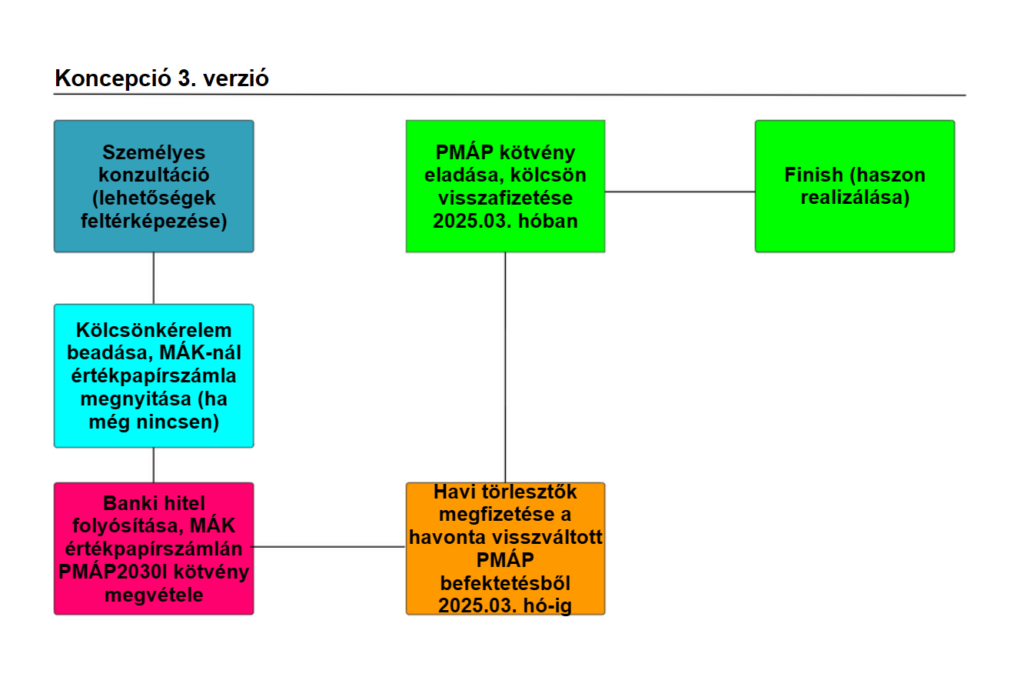

Valójában van egy 3. opció is. Van olyan élethelyzet, ami nem illik bele az 1. és 2. opcióban foglaltak képletébe, de ugyanúgy megfelelünk a banki minősítésnek (jövedelmi- és fedezeti limitnek).

Ilyen élethelyzetek lehetnek például az, hogy nemrég vásároltunk autót, vállaltunk gyermeket, lakásfelújítás után vagyunk vagy éppen egy régóta tervezett nagyobb kiadással járó nyaralás van leszervezve, ami elviheti részben/ egészben a megtakarításunk nagy hányadát.

Ehhez kiegészítés, hogy nem feltétlenül férne bele a családi költségvetésbe (pl. gyermekvállalás miatt az egyik kereső fél jövedelmének egy része kiesik, amíg visszatérünk a munka világába) a havi törlesztőrészlet.

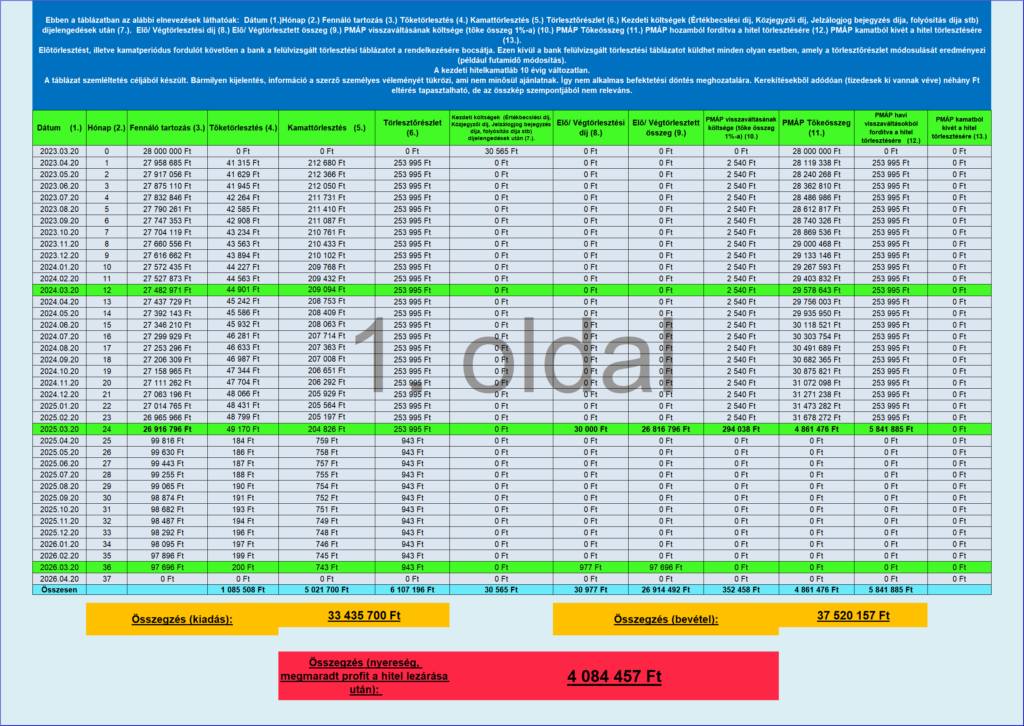

Ebben az esetben ugyanúgy megéri az arbitrázs banki hitelből, ugyanis a fenti ábra szerint a törlesztést rendezhetjük a befektetésünk visszaváltásából is (befektetjük a hitelből kapott 28M Ft-ot és havonta a törlesztőrészletnek megfelelő összeget (253.995 Ft) 1% visszaváltási költségen (2.540 Ft) visszavásárolunk a törlesztési számlára, ezzel is biztosítva a banki hitel rendben törlesztését).

Mivel a kiadásokat maga a befektetés finanszírozza, így a korábban számolt nyereség mértéke is az alábbi táblázatban foglaltak szerint mérséklődik.

Konklúzió

Véleményem szerint, ha bármelyik koncepció beleillik a lehetőségeinkbe, csak jól járhatunk. Természetesen, ha valaki tudja állni végig a havi törlesztőrészletet a jelenlegi kiadásai mellett, akkor 547.842 Ft-val jobban jár 2 év alatt, mint az, aki 1 év után megtermelt kamatból akarja (vagy tudja) fedezni a következő 12 hónap részleteit (hiszen neki az a +3M Ft is kamatozik 1 éven át), de ezt már döntse el mindenki saját Maga!

Sőt még jobban jár attól, akinek csak a 3. verzió fér bele a lehetőségeibe, ugyanis 2 év alatt már 1.046.132 Ft a különbség az 1. és a 3. verzió között.

Mindenesetre ha hezitálnánk, hogy lépjünk vagy ne lépjünk, jusson eszünkbe az a mondás, hogy pénzből lehet pénzt csinálni annyi különbséggel, hogy ezen koncepció esetén a semmiből teremtünk pénzt Magunknak…

Update

Az ÁKK lezárta a PMÁP2030I számú sorozatot és egyben új sorozatot indít 2023.03.27-vel (Prémium Magyar Állampapír (PMÁP2030J)) ugyanazon feltételek mellett, mint az egyel korábbi sorozat. Tehát a számítás alapjain nem változtat.

Tájékoztatás

Az itt olvasható információk és elemzések csupán a szerző magánvéleményét tükrözi, és nem minősül a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2) bek. 8. és 9. pontjai szerinti befektetési elemzésnek, illetve befektetési tanácsadásnak.

Felhívjuk a figyelmet, hogy a befektetési döntéseket minden befektetőnek saját körülményei és befektetési céljai alapján kell meghoznia. Az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, amelyre az itt található információk önmagukban nem alkalmasak. Ezért javasoljuk, hogy a befektetési döntések előtt részletesen tájékozódjanak több forrásból és kérjenek személyre szabott konzultációt kollégáinktól vagy egyeztessenek a személyes befektetési tanácsadójukkal.

Legutóbbi hozzászólások